Невпинно наближається кінець березня. Це для рушіїв чеської економіки — гарячковий час подання податкової декларації. Щорічний процес заповнення цього документа буває доволі марудною і складною справою навіть для досвідчених бізнесменів чи працівників із доброю освітою. Тому чимало людей звертаються до фінансових та податкових консультантів, щоб впоратися із цим завданням.

“І нас, чехів, щороку лякає процес подання податкової декларації. У більшості випадків все не так складно, як здається! У деяких ситуаціях навіть не потрібно подавати декларацію і доволі часто сам роботодавець може допомогти з податковою звітністю. Перш за все ви повинні знати, чи ви зобов’язані подавати декларацію, та чи є у вас можливість скористатися податковими знижками”, – розповідається на сторінках Інтеграційного центру Прага (ICP), організації у чеській столиці, яка вже багато років допомагає іноземцям, біженцям, мігрантам і загалом людям з інших країн.

Коли подавати податкову декларацію за 2024 рік? Як її заповнити? Якого терміну слід дотримуватися, якщо ви хочете подати податкову декларацію онлайн або в друкованому вигляді — у відділенні податкової, або, як її називають у Чехії, Фінансової служби?

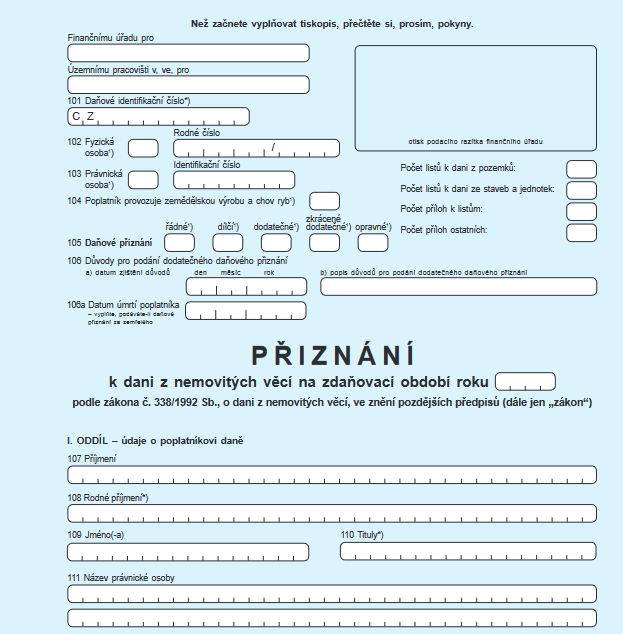

Що таке податкова декларація?

Роботодавець сплачує податки за найманих працівників, якщо дотримано законодавчі умови, шляхом щорічного податкового розрахунку. Інші громадяни або іноземці, які працюють у Чехії, з річним оподатковуваним доходом понад 50 тисяч чеських крон, повинні заповнити та подати податкову декларацію. Основним прямим податком є податок з прибутку. Основним податковим формуляром є податкова декларація, в якій зазначаються річний оподатковуваний прибуток, неоподатковувані статті, податкові знижки та розраховується річний податок на прибуток. Якщо сплачені протягом року завдатки перевищують річний податок на прибуток, виникає право на повернення переплати податку. В іншому випадку необхідно сплатити податкову недоплату.

Фізична та юридична особа

Фізичні особи (юридичне визначення особи) сплачують податок з доходу фізичних осіб. Юридичні особи, найчастіше господарські товариства (товариства з обмеженою відповідальністю, акціонерні товариства, кооперативи чи товариства), сплачують податок на прибуток підприємств.

Хто повинен подавати?

Податкову декларацію за 2024 рік має подати кожен, хто мав оподатковуваний дохід понад 50 тисяч крон і чий роботодавець не може здійснити за них річний податковий розрахунок.

Терміни подання податкової декларації за 2024 рік

Базовий термін подання податкової декларації за 2024 рік – до 1 квітня 2025 року. Однак якщо в минулому році ви продали або придбали нерухомість, подати декларацію на спеціальному формулярі потрібно було вже до кінця січня. У разі подання податкової декларації в електронному вигляді термін подовжується до 2 травня 2025 року. Через податкового консультанта термін можна подовжити до 1 липня 2025 року.

«Фінансові органи дозволяють 5-денну затримку подання декларації. Але потім почнуться відповідні санкції, які полягають у штрафі за несвоєчасну подачу декларації. А якщо податок сплачено несвоєчасно, — відсотки за прострочення». Санкції менше 1000 крон не нараховуються. Але непорядний платник податків уже матиме чорну крапку у податковому органі. І якщо він у майбутньому подаватиме заяву про звільнення від санкцій, то ця чорна крапка може стати перешкодою», – пояснює E15 Петр Кхимел, податковий консультант із фірми Samak Tax.

Уточнююча податкова декларація

Також існує можливість подати додаткову податкову декларацію. Уточнююча податкова декларація подається у разі виявлення помилки у вже поданій податковій декларації. Це стосується випадків, коли законний термін подання податкової декларації ще не минув. А додаткову податкову декларацію слід подавати, якщо ви виявите помилку в поданій податковій декларації вже після закінчення терміну. Зробити це слід протягом одного місяця з моменту виявлення відповідних фактів.

Працівник і роботодавець – хто має які зобов’язання?

Працівники, які протягом 2024 року працювали лише в одного роботодавця або послідовно у кількох роботодавців, можуть попросити оформити річний податковий розрахунок у свого останнього роботодавця, якщо вони не мали інших оподатковуваних доходів — від самозайнятості, основних засобів (акції, фонди, дивіденди, криптовалюта), орендної плати або інший дохід вище 20 тисяч чеських крон. В інших випадках працівники також повинні подавати податкову декларацію. Щоб її заповнити, працівникам знадобиться підтвердження оподатковуваного доходу від усіх своїх роботодавців.

Податкова декларація у самозайнятих осіб

Фіксований податок

Самозайняті особи, так звані OSVČ, які протягом року дотримувались своїх податкових зобов’язань, сплачуючи щомісячну фіксовану (так звану “паушальну”) суму податку, де сплачували податок на доходи, соціальне та медичне страхування єдиним місячним розміром, не мають жодних проблем щодо заповнення податкової декларації. У такому режимі сплати єдиного податку податкова декларація навіть не подається.

Основна діяльність

У разі провадження основної діяльності та податкового реєстру або застосування щорічної фіксації витрат заповнюється не тільки податкова декларація, а й звіти для Адміністрації соціального страхування та медичної страхової компанії. Доходи та витрати від самозайнятості зазначаються в додатку №1 до податкової декларації.

Вторинна діяльність

З точки зору фінансових органів, ті працевлаштовані, які отримують додатковий дохід завдяки підприємницькій діяльності, займаються так званою другорядною діяльністю. Це не впливає на обчислення податку на прибуток. У своїй податковій декларації за 2024 рік працівники, які мають додатковий дохід від підприємницької діяльності, мають повідомити про оподатковуваний дохід як від роботи, так і від бізнесу. Завдатки, виплачені протягом року завдяки трудовим відносинам, відраховуються з обчисленого річного прибуткового податку.

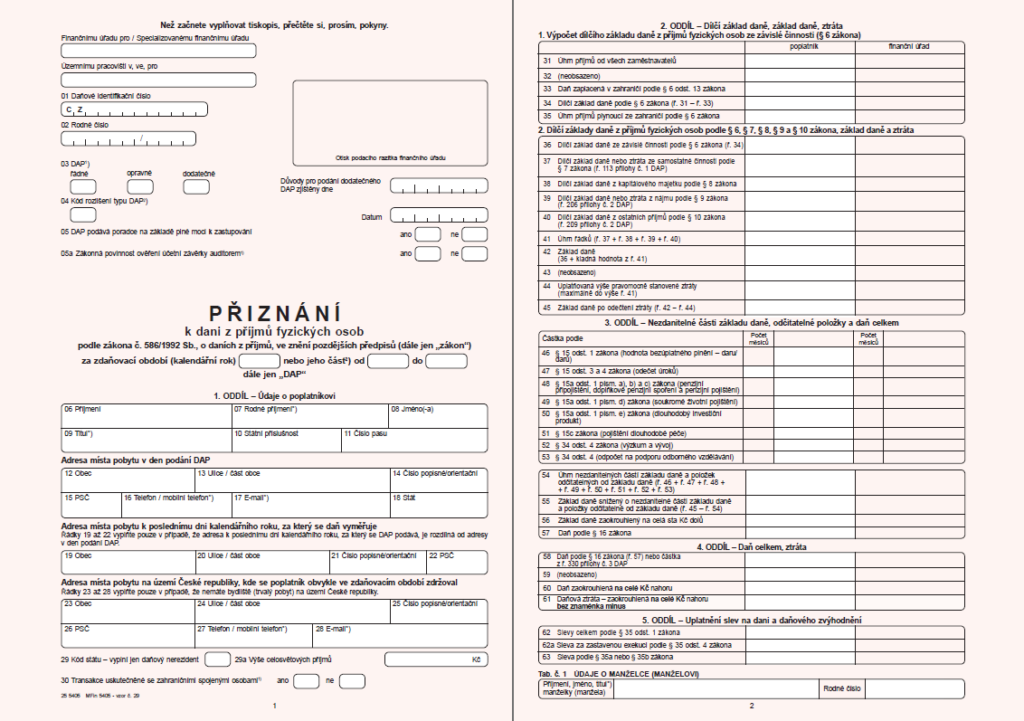

Як подати податкову декларацію за 2025 рік і як її заповнити?

Податкову декларацію можна подати до податкової служби різними способами: в електронному вигляді, через скриньку даних, особисто, поштою. Більшість самозайнятих осіб повинні подавати свої податкові декларації через скриньку даних, яка для них є обов’язковою.

Де заповнити онлайн форму податкової декларації?

Формуляр податкової декларації можна легко заповнити онлайн на порталі Міністерства фінансів Чеської Республіки Moje daně. Cаме заповнення податкової декларації відбувається в інтерактивному режимі. Платники податків із встановленою електронною скринькою даних завантажуватимуть і надсилатимуть цю декларацію через свою скриньку даних у форматі XML.

Онлайн формуляр

Компанія NeoTax у співпраці із економічним виданням E15, яке входить до видавничого дому CNC, пропонує інтерактивний онлайн-формуляр податкової декларації для податків з доходів фізичних осіб у форматі .PDF, а також у форматі .XML, призначеному для MS Excel. Ви можете легко заповнити електронний формуляр за минулий 2024 рік. Послуга також призначена для самозайнятих осіб, які надаватимуть огляд для страхових компаній. Додаток від компанії податкового консалтингу NeoTax гарантує правильність розрахунку за умови правильного введення даних.

Як заповнити податкову декларацію – інструкції та поради

Якщо ви маєте лише трудовий дохід і зобов’язані подавати податкову декларацію, зокрема якщо ви працюєте на двох роботодавців одночасно, то ви можете заповнити спрощену податкову декларацію на двох сторінках. Завжди заповнюється така інформація:

- загальна річна заробітна плата від усіх роботодавців,

- річна податкова знижка на платника 30 840 чеських крон,

- загальна сума завдатків податку на прибуток, сплачених протягом року,

- річна недоплата або переплата податків.

Працівники, які мають право на вимогу податкових відрахувань, інші податкові пільги або податкову пільгу на дітей, також заповнюють рядки, що стосуються цих пунктів.

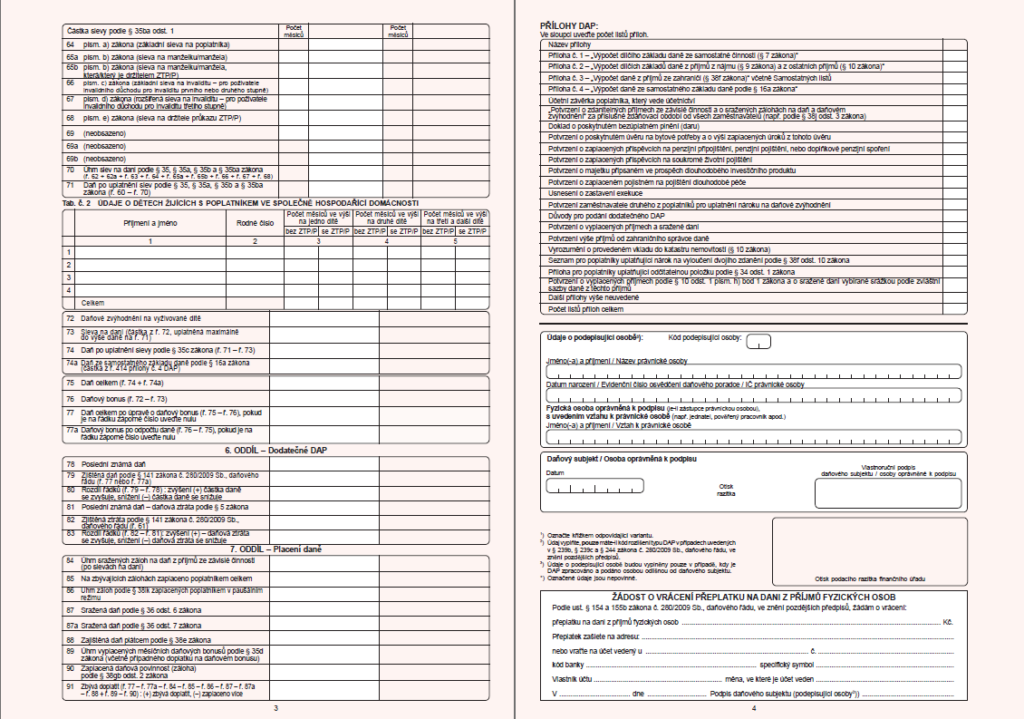

- Самозайняті особи та наймані працівники з іншими оподатковуваними доходами (наприклад, від підприємницької діяльності, здачі майна в оренду тощо) заповнюють чотиристорінковий формуляр разом із відповідними додатками. В окремих додатках розраховуються частини базового оподаткування.

Додаток №1 використовується для доходів від самостійної діяльності, додаток №2 — для доходів від оренди та від інших доходів.

Сукупне базове оподаткування – це сума всіх частин бази оподаткування, тобто від працевлаштування, самозайнятості, основного капіталу, від здачі нерухомого чи рухомого майна в оренду та інших оподатковуваних доходів.

Якщо ви маєте право, наприклад, на податкові знижки, пільги на дітей або інші податкові пільги, необхідно також заповнити рядки, що стосуються цих пунктів.

Знижки, неоподатковувані статті та відрахування

Ставка податку на прибуток становить:

- 15 відсотків — до річної податкової бази 1 582 812 чеських крон;

- 23 відсотки — для річних доходів понад 1 582 812 чеських крон.

Отриманий податок згодом зменшується на податкові знижки, принаймні на платника податків чи знижку +/-на дітей. Знижка на платника податків означає, що розрахований річний податок на прибуток за 2024 рік зменшується на податкову знижку на платника податку. Вона становить 30 840 чеських крон у всіх випадках, незалежно від розміру доходу, структури оподатковуваного доходу чи кількості місяців оплачуваної роботи.

Податкові знижки на дітей

Коли податкова знижка на дітей перевищує розрахований і зменшений на знижки податок на прибуток, виникає право на податковий бонус у розмірі податкової переплати.

Інші податкові відрахування

Загальна база оподаткування зменшується на неоподатковувані статті, а саме:

відрахування відсотків з іпотеки;

відрахування вкладів на підтримувані фінансові продукти (калькулятор).

Додаткові угоди

У разі працевлаштування протягом 2024 року за угодою про проведення робіт (DPP) немає ніяких податкових проблем, якщо податок з цих угод утримувався автоматично. Ця умова була виконана за умови місячної зарплати 10 тисяч чеських крон (брутто) або менше, та непідписаної податкової заяви (так званого “рожевого формуляру”).

Утім, студентам або пенсіонерам часто варто добровільно подати податкову декларацію та отримати назад сплачений автоматично податок, оскільки до річного оподатковуваного доходу 205 600 чеських крон податок на прибуток дорівнює нулю, а сплачений податок є переплатою.

Працівники, які протягом 2024 року отримали додатковий дохід від DPP із місячною зарплатою 10 001 чеська крона або більше, повинні подати податкову декларацію, тому що принаймні в одному місяці вони мали доходи від двох роботодавців одночасно, і підлягали оподаткуванню авансовим податком з доходів.

“Бригада” на DPČ

Якщо винагорода на основі підписаних угод про трудову діяльність (DPČ) у 2024 році становила менше 4000 чеських крон і податкова заява (так званий “рожевий формуляр”) не була підписана, то це означає, що податок на прибуток було утримано автоматично, і немає обов’язку подавати податкову декларацію. Проте кожен, хто працював одночасно за двома трудовими договорами, наприклад, на 15 тисяч чеських крон, повинен заповнити податкову декларацію, оскільки він одночасно мав дохід від двох роботодавців.

Студенти

До працюючих студентів застосовуються ті самі податкові правила, що й до інших платників податків. Студентська податкова пільга, яка ще у 2023 році становила 4020 крон, у 2024 році була скасована. Тому студенти не матимуть жодних додаткових податкових пільг у 2024 році, окрім основної знижки для платників податків, яка застосовується до всіх платників податків.

В реєстрі Центру зайнятості

Реєстрація в Центрі зайнятості у статусі безробітного наприкінці 2024 року та на початку 2025 року не звільняє вас автоматично від податкових зобов’язань. Подати та заповнити податкову декларацію за 2024 рік можуть навіть громадяни, які перебувають на обліку в Центрі зайнятості, наприклад у зв’язку з припиненням підприємницької діяльності протягом 2024 року.

Під час декретної відпустки та відпустки по догляду за дитиною

Отримання допомоги під час перебування у декретній відпустці та відпустці по догляду за дитиною не надає жодних спеціальних податкових пільг. Допомога не обкладається податком на доходи. Однак, якщо один із батьків, який перебуває у такій відпустці, має оподатковуваний дохід, то заповнення цього формуляра, швидше за все, не уникнути.

Іноземці, зокрема громадяни України

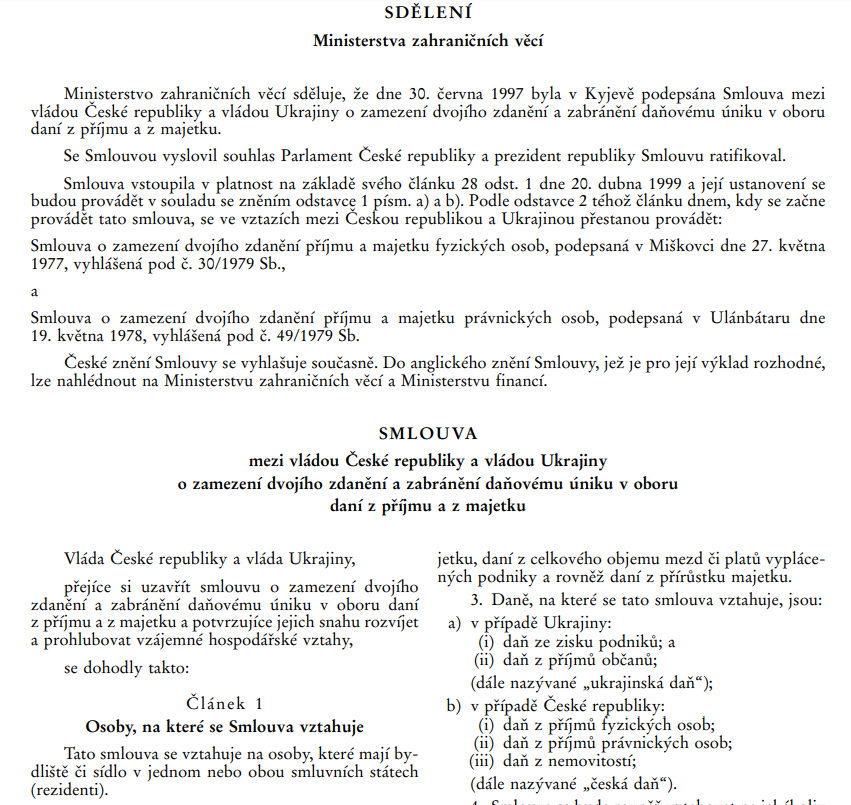

За повідомленням Міністерства фінансів Чехії, загалом оподаткування доходів від залежної діяльності, що здійснюється в ЧР податковим резидентом України, регулюється Конвенцією між Урядом України і Урядом Чеської Республіки про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи і майно від 1999 року, зі змінами (чеська версія Конвенції тут). Стаття 15 цієї Конвенції встановлює, що заробітна плата та інші подібні винагороди, одержувані резидентом Договірної Держави у зв’язку з роботою за наймом, будуть оподатковуватись тільки в цій Державі, якщо тільки робота за наймом не здійснюється в другій Договірній Державі.

Це стосується одержувачів, які перебувають в другій Державі протягом не більше 183 днів протягом будь-якого 12 місячного періоду. Тобто, за небагатьма винятками, першочергове право на оподаткування належить державі джерела доходу, державі, де виконується робота. У державі податкового резидентства одержувача доходу від залежної діяльності (в Україні) платник податку (найманий працівник) згодом враховуватиме податки, сплачені в державі джерела (в Чеській Республіці), використовуючи відповідний метод для виключення подвійне оподаткування згідно зі статтею 23 згаданої Конвенції.

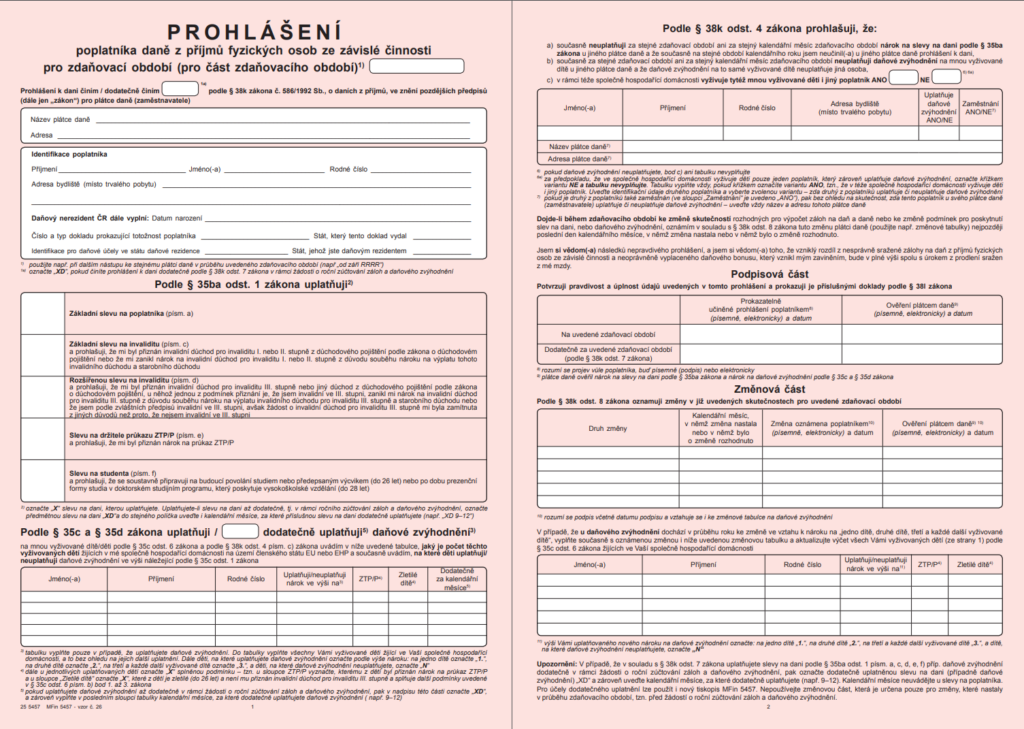

“Рожевий формуляр”

Роботодавець у Чехії може укласти з працівником угоду про працю. У разі угоди про трудову діяльність обсяг роботи обмежується половиною робочого часу робочого тижня, у разі угоди про виконання робіт – максимум 300 годин для одного роботодавця на календарний рік. Кожний працівник, у тому числі іноземний громадянин, має право подати роботодавцю заяву платника податку на доходи фізичних осіб від залежної діяльності (вже згадуваний так званий “рожевий формуляр”) протягом тридцяти днів після виходу на роботу та щорічно до 15 лютого за черговий податковий період. Така заява має лише одну умову — тільки в одного роботодавця, не може бути дійсною у кількох роботодавців одночасно.

“Рожевий формуляр” може бути оформлений в паперовій або електронній формі. Якщо ця заява подається в електронному вигляді, то вона має бути оформлена таким чином, щоб забезпечити однозначну ідентифікацію конкретного працівника.

Резиденти та нерезиденти

Іноземний працівник, який є резидентом ЧР і вчинив згадану вище заяву про податки (підписав так званий “рожевий формуляр”), також може вимагати щомісяця одну дванадцяту всіх податкових знижок згідно з § 35ba Закону про податки на прибутки, на які він підтвердить право. Податковий резидент Чеської Республіки також може претендувати на щомісячну податкову пільгу на дітей.

Податкові нерезиденти Чеської Республіки (наприклад, громадяни України, які суто з точки зору податкового законодавства не мають у ЧР так званої “сфери життєвих інтересів”, простіше кажучи проживають, працюють чи займаються підприємництвом у Чеській Республіці менше 183 днів), які підписали заяву про податки (так званий “рожевий формуляр”), можуть вимагати лише основну знижку для платника податку у повній сумі 30 840 чеських крон (ця знижка не зменшується). Інші відрахування, наприклад податкові пільги на дітей, вирахування відсотків із кредитів на житло, пожертвувань або приватного страхування життя) тут не можуть бути застосовані. Більше про це знайдете на порталі Фінансової адміністрації ЧР тут (у тому числі українською мовою).

Якщо нерезидент Чеської Республіки не підпише “рожевий формуляр”, то роботодавець утримує з його доходу 15 відсотків. У такому разі доходи, з яких був утриманий цей податок за спеціальною ставкою, не можуть бути включені до податкової декларації. В іншому випадку роботодавець повинен відрахувати авансовий податок без податкової пільги. При цьому платник податку зобов’язаний подати податкову декларацію відповідно до з § 38g пункт 2 Закону про податки на прибутки (тобто, якщо він не подає “рожевий формуляр” за ці місяці “заднім числом” із проханням про щорічний перерахунок завдатків відповідно до § 38k пункт 5 і 7 Закону про податки на прибуток — це можна зробити тільки в останнього роботодавця).

ProUA

Матеріал підготовлено громадською організацією ProUA z. s. за підтримки Управління Верховного комісара ООН у справах біженців Організації Об’єднаних Націй (УВКБ ООН)

Читайте також: Daňové přiznání або податкова декларація за 2023 рік у Чехії: як подати

Читайте також: Оподаткування у Чехії: терміни 2024, податкове резидентство або domicil, основні знижки. Відео