Паушальний або єдиний податок з доходів фізичних осіб було заведено у Чехії з 1 січня 2021 року. Розповідаємо, хто саме може скористатись цією формою оподаткування у Чехії та які переваги при цьому отримати. Про деталі паушального оподаткування повідомляє офіційний портал управління фінансів Чехії financnisprava.cz

Хто може стати платником паушального податку?

Платником єдиного податку з доходів фізичних осіб може бути людина, який станом на перший день відповідного податкового періоду (перший день року) відповідає наступним критеріям:

- є самозайнятою особою,

- не звільнена від обов’язку сплачувати внески на державне медичне страхування у зв’язку з тривалим перебуванням за кордоном,

- не є платником ПДВ,

- не є учасником повного або командитного товариства,

- не є боржником, проти якого відкрито провадження у справі про неплатоспроможність,

- у податковому періоді, що безпосередньо передував відповідному податковому періоду, дохід не перевищив відповідного рівня (див. нижче). Виняток становлять доходи, що не підлягають оподаткуванню або з яких податок стягується шляхом утримання за спеціальною ставкою (наприклад, доходи з роботи за договором DPP та інші спеціальні типи доходів),

- на перший день відповідного податкового періоду не отримує доходи як найнятий працівник. Виняток становлять доходи, з яких податок стягується шляхом утримання за спеціальною ставкою (наприклад, доходи з роботи за договором DPP та інші спеціальні типи доходів).

Як сплачується паушальний податок і за якою ставкою?

У режимі паушального податку сплачується єдиний щомісячний аванс податковій замість декількох авансів різним органам (управління соціального страхування, медичної страхової компанії, податкової). Усі три податкові складові (податок на прибуток, пенсійне страхування або державне медичне страхування) сплачуються в єдиному авансі. При цьому платник не зобов’язаний вказувати, за що саме він сплачує.

Авансовий платіж за фіксованою ставкою підлягає сплаті до 20 числа авансового періоду, тобто актуального календарного місяця. Винятком є термін сплати авансового платежу за період, у якому платник зареєстрував самозайнятість. У такому випадку аванс за перший місяць необхідно сплатити до 20-го дня наступного авансового періоду (разом з авансом за другий місяць).

Аванс сплачується на банківський рахунок відділення податкової інспекції (усі рахунки податкової мають префікс 2866). Повний список рахунків відділень податкової інспекції в залежності від місця реєстрації платника доступний на порталі financnisprava.cz

Для ідентифікації платника у платежі необхідно вказати варіабільний символ, чеською “variabilní symbol”, котрий платникові приділить податкова. Це може бути податкового ідентифікаційного номера (ІПН), чеською “daňové identifikační číslo (DIČ)”. Загальним ідентифікатором фізичної особи також може бути ідентифікаційний номер особи, чеською “rodné číslo”.

Якщо дотримані всі передбачені законом умови, наприкінці податкового року не виникатимуть недоплати або переплати. Також не потрібно подавати податкову декларацію та звіти до управління соціального страхування і медичної страхової компанії.

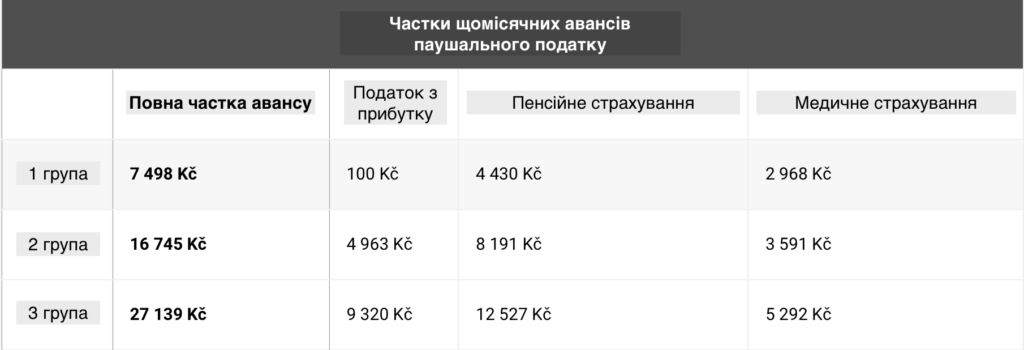

Сума авансу містить три складові, які у 2024 році розподіляються наступним чином:

Групи паушального податку

Законодавство визначає 3 групи режиму паушального податку. Платники податків можуть перейти до однієї з груп відповідно до рівня доходу від самозайнятості у попередньому податковому році. При цьому можливо добровільно перейти до вищої групи — наприклад, ті платники, які відповідають умовам першої категорії, можуть добровільно перейти до другої або третьої.

До першої групи належать:

- Платники податків, чий дохід від самозайнятості в попередньому податковому році не перевищив 1 млн. чеських крон — незалежно від типу діяльності (тобто від можливого відсотку видатків відповідно до закону про класичне оподаткування);

- Платники податків з доходом до 1,5 млн. крон за наступної умови: принаймні 75% такого доходу є таким, до якого можна застосувати правило видатків у розмірі 80% або 60% відповідно до закону про класичне оподаткування;

- Платники податків з доходом до 2 млн. крон, якщо принаймні 75% такого доходу є доходом, до якого можна застосувати правило видатків у розмірі 80% відповідно до закону про класичне оподаткування.

До другої групи належать:

- Платники податків, чий дохід від самозайнятості за попередній податковий рік не перевищив 1,5 млн. чеських крон — незалежно від типу діяльності (тобто від можливого відсотку видатків відповідно до закону про класичне оподаткування);

- Платники податків з доходом до 2 млн. крон, якщо принаймні 75% складають доходи, до яких можна застосувати правило видатків у розмірі 80% або 60% відповідно до закону про класичне оподаткування.

До третьої групи належать:

- Платники податків, чий дохід від самозайнятості за попередній податковий рік не перевищив 2 млн. чеських крон незалежно від того, з якого типу діяльності ці доходи отримані (тобто, який відсоток видатків може бути застосований до них відповідно до закону про класичне оподаткування).

Зверніть увагу: видатки у відсотках від доходу у наведеному вище розумінні означають витрати, про які платник податків міг би заявити, якби не сплачував паушальний податок, а вираховував чистий прибуток шляхом відрахування видатків у відсотках від доходу. Це не означає, що платник податків фактично заявляв про видатки таким чином у попередньому податковому періоді. Ідеться про можливий відсоток видатків, який міг би бути заявлений у зв’язку з характером здійснюваної діяльності.

Коли і як можна перейти до режиму паушального тарифу

Коли?

Для того, щоби вважатись платником паушального податку за фіксованою ставкою, необхідно подати відповідну заяву про перехід на систему єдиного податку. Чеською мовою назва заяви звучить як “oznámení o vstupu do paušálního režimu”. При цьому ФОП стає платником єдиного податку з 1-го дня відповідного податкового періоду, тобто з 1 січня відповідного року. Самозайнята особа, яка тільки розпочинає діяльність, стає платником єдиного податку з початку календарного місяця, в якому розпочинає таку діяльність.

Останнім дням для подання заяви уже чинного ФОПа є десятий день відповідного податкового періоду, тобто 10 січня. Таким чином, для платника податків, який бажає перейти на паушальний податок з 1 січня 2024 року, останнім днем подання заяви є середа 10 січня 2024 року.

Людина, яка тільки розпочинає підприємницьку діяльність та отримуватиме дохід від самозайнятості після 10 січня, може подати заяву про перехід на єдиний податок включно до дня початку такої діяльності.

Як?

Платник податків, який уже отримує доходи від самозайнятості, може подати заяву про перехід на паушальний податок в електронному форматі наступним чином:

- Якщо платник податків має скриньку даних, чеською “datová schránka”, то заяву про перехід можна подати лише за допомогою скриньки даних.

- Шляхом використання будь-якого іншого способу авторизованого електронного зв’язку (наприклад, через податковий портал MOJE daně).

Платник податків, який розпочинає діяльність, може подати заяву про перехід на фіксовану ставку трьома способами.

Варіант 1: Самостійно у декількох органах (цей варіант є найбільшим адміністративно складним):

- Декларувати початок діяльності в управлінні з питань ліцензування підприємницької діяльності, чеською “živnostenský úřad”.

- Подати заяву про перехід на єдиний податок у податковій.

- Повідомити районне управління соціального забезпечення та медичну страхову компанію про початок самозайнятості.

Варіант 2: Загальним поданням в органах податкової:

- Подати так зване спільне повідомлення, чеською “společné oznámení”, у податковій — за допомогою цієї заяви платник податків зможе повідомити про початок самозайнятості та вступ до системи єдиного податку одразу три органи: податкову, управління соціального забезпечення та медичну страхову компанію.

- Подавати заяви, що стосуються управління з питань ліцензування підприємницької діяльності, тобто декларацію про початок самозайнятості, необхідно завжди у відповідному управлінні.

Зверніть увагу: не кожна діяльність, яка приносить дохід від самозайнятості, є підприємницькою діяльністю. Це стосується, наприклад, діяльність артистів, лікарів, податкових консультантів, нотаріусів тощо. Тож у деяких випадках платник податків може врегулювати усі зобов’язання, пов’язані з переходом на фіксовану ставку, з податковими органами без необхідності звернення до управління з питань ліцензування підприємницької діяльності.

Варіант 3: В управлінні з питань ліцензування підприємницької діяльності:

- За допомогою єдиного реєстраційного бланка в управлінні можна повідомити про початок підприємницької діяльності також управління соціального забезпечення та медичну страхову компанію.

- Також в управлінні з питань ліцензування підприємницької діяльності платник податків може подати заяву про перехід на паушальне оподаткування.

Вихід з режиму паушального податку

Якщо платник податків зʼясує, що внаслідок певних змін перестав відповідати вимогам для сплати єдиного податку, він зобовʼязаний повідомити про це податкову інспекцію. Вчинити так необхідно протягом 15 днів з моменту, коли настали відповідні зміни.

Якщо платник зʼясує, що з самого початку не відповідав вимогам для сплати єдиного податку, він зобовʼязаний повідомити податкову так само протягом 15 днів (з моменту зʼясування обставин).

Читайте також: Сплата податків за кордоном: питання та відповіді